将来の生活を支えるために大切な制度である国民年金。「払いたくないから払わない」や「払わなくても問題ないのでは?」と考えている人も少なくありません。実際、経済的な理由などで未納となっているケースも増加傾向にあります。しかし、国民年金を払わないことには重大なリスクが伴います。

本記事では、国民年金の基本や未納による影響、払えない場合の対処法を詳しく解説しますので、ぜひ最後までご覧ください。

国民年金とは?

国民年金とは、日本に住む20歳以上60歳未満のすべての人が対象となる社会保障制度のことです。老後だけでなく、病気やケガによる障害、または一家の大黒柱が亡くなった際の経済的支援など、人生のさまざまな局面で私たちを支援してくれます。

例えば、親の扶養に入っている学生であっても、20歳になれば加入が義務づけられ、保険料を納付しなければなりません。さらに、厚生年金に加入している会社員は、自動的に国民年金にも加入しているため、勤務先を通じて納付が行われます。

また、経済的に支払いが難しい場合には、免除や猶予といった特例制度も設けられているため、万が一に備えて把握することも欠かせません。国民年金はすべての人の生活を支える基盤であり、将来の安心を得るために欠かせない仕組みです。

国民年金は払わなくても良い?

国民年金の保険料は法律で定められており、日本に住む20歳以上60歳未満のすべての人に支払いの義務があります。この制度は国民全体で支え合う仕組みであり、任意ではなく必須の加入となっています。一方、企業などが提供する私的年金は任意加入であり、支払うかどうかは個人の自由です。例えば、自営業者や学生であっても20歳を過ぎれば国民年金に加入し、保険料を納めなければなりません。このように、公的年金制度はすべての人に共通する最低限の保障であり、生活を守るための土台となります。

国民年金の未納率は?

国民年金の未納率はおよそ4人に1人の割合で、制度の継続や将来の受給に不安が残る現状です。特に自営業者や無職の方など、保険料を自身で納める立場の人が多く、経済的な事情から支払いが難しくなるケースが目立ちます。2021年度のデータでは、納付率は73.9%とされており、未納率は26.1%に達しています。納付が不足すると将来の年金受給に必要な期間を満たせず、年金が受け取れない可能性もあるため、未納を防ぐことが対策が大切でしょう。

国民年金を払わないとどうなる?未納による4つのリスク

国民年金の未納によるリスクには、主に以下の4つがあります。

- 財産を差し押さえられる

- 将来受け取れる年金額が少なくなる又は受給できなくなる

- 遺族年金や障害年金が受給できなくなる

- 延滞金が加算される

国民年金を払わずに放置していると、将来的に深刻な影響を及ぼす可能性があるため、制度の内容を正しく理解し早めに対策を取りましょう。では、それぞれのリスクを解説します。

財産を差し押さえられる

国民年金の未納による1つ目のリスクは、支払わずに放置していると、最終的に財産を差し押さえられる可能性があることです。納付義務があるにもかかわらず滞納を続けることで、強制徴収の対象となるためです。例えば、ある日突然、銀行口座の残高が大きく減っていたり、「サシオサエ」と記載された入出金明細に気付いたりするケースも珍しくありません。特に、所得があるにもかかわらず支払いを怠っている場合は、優先的に差し押さえの対象となる可能性も高まるため、こうしたリスクを避けるには、早めに支払いについて相談することが大切でしょう。

将来受け取れる年金額が少なくなる又は受給できなくなる

国民年金の未納による2つ目のリスクは、将来受け取れる年金額が減るか、そもそも受給資格を失う可能性があることです。年金は所定の受給要件を満たすことで初めて支給される制度であり、老齢基礎年金の場合は10年以上の納付または免除期間が必要だからです。例えば、8年間保険料を納めていても、その後まったく支払わなければ受給資格は得られません。この場合、8年分の保険料も戻ってこないうえ、老後の収入も確保できなくなり、さらに必要な期間を満たしていても未納が多ければ、その分支給額は確実に少なくなります。安定した老後を迎えるためには、今から計画的に納付しておくことが欠かせません。

遺族年金や障害年金が受給できなくなる

国民年金の未納による3つ目のリスクは、遺族年金や障害年金を受け取れなくなる可能性があることです。これらの年金は、万が一の際に生活を支える重要な保障ですが、保険料の納付が途絶えると、受給資格を失うことになるからです。例えば、万が一の死亡や大きな障害を負った際、遺族や本人が年金を受け取れないと、生活基盤が崩れる恐れがあり、未納期間が長い場合、受給できる可能性もさらに低くなります。年金は将来の安心を支える重要な制度であるため、納付を継続し万が一に備えておくことが大切でしょう。

延滞金が加算される

国民年金の未納による4つ目のリスクは、延滞金が加算されることです。支払いをしない限り、未納分以上の金額を請求されるためです。具体的には、最終催告状が送られた後、その期限を過ぎると、延滞金が上乗せされるため、元々の支払額を超える金額が請求されます。この段階では、強制徴収される可能性も高くなるため、早期に支払いを済ませなければなりません。延滞金の発生を防ぐためには、早めに対応することが最も効果的な方法と言えるでしょう。

国民年金が払えない場合は免除・納付猶予を申請しよう

経済的に厳しい状況でも、免除制度や納付猶予制度を活用すれば、将来の年金受給資格を維持できます。利用することで生活を立て直す時間が得られるため、収入や世帯状況に応じた申請を窓口に相談しましょう。

では、国民年金の免除制度と納付猶予制度を具体的に見ていきましょう。

免除制度とは?

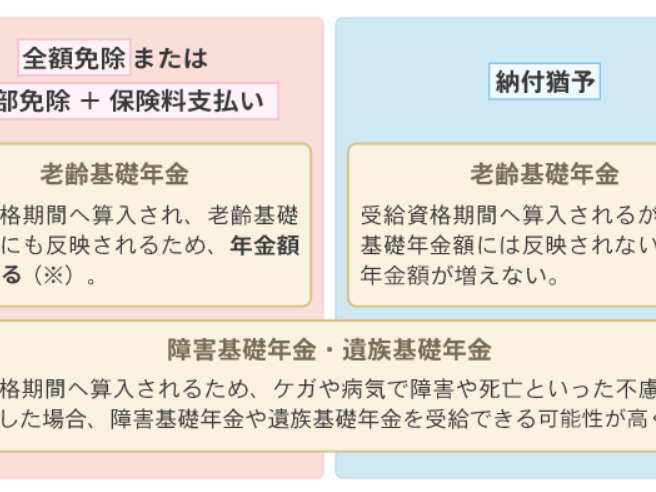

免除制度は、経済的な理由などで年金保険料の支払いが難しい場合に、納付が免除される仕組みです。所得が一定基準以下の人や失業中の人でも、公的年金制度から完全に外れることなく将来の年金受給資格を維持できます。また、本人だけでなく、配偶者や世帯主の所得も審査対象となり、基準を満たせば全額または一部の保険料が免除されます。加えて、災害や失業などの特別な事情がある場合は、収入が基準を超えていても特例的に免除されることがあります。

| 免除の種類 | 所得基準(前年所得が以下の計算式で計算した金額の範囲内であること) |

| 全額免除 | (扶養親族等の数+1)×35万円+32万円 |

| 4分の3免除 | 88万円+扶養親族等控除額+社会保険料控除額等 |

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 |

納付猶予制度とは?

納付猶予制度は、経済的に厳しい状況にある若年層が、国民年金保険料の支払いを一時的に先送りできる制度です。本人や配偶者の所得が一定基準を下回る場合に申請が可能で、20歳から50歳未満が対象となります。実際に申請が承認されると、その期間中の保険料納付は猶予されますが、その猶予期間は将来の年金額には反映されないため、注意しなければなりません。

また、以下のような猶予特例制度もあります。

- 失業等による特例免除

退職や失業で納付が困難な人が申請できます。雇用保険の被保険者であった会社員と廃業または事業の休止の届出をしている自営業者等では、必要書類が異なるので注意しましょう。

- 学生納付特例制度

所得が一定額以下の学生であれば申請できます。対象者には、大学や大学院、高等学校の他、夜間・定時制課程や通信課程も含まれるため、多くの学生が対象となります。

- 配偶者からの暴力による特例免除制度

配偶者からの暴力を受け、配偶者と住所が異なる場合、本人の所得が一定額以下であれば保険料が全額または一部免除されます。なお、世帯主(父母など)は所得審査の対象になる場合があります。

- 産前産後期間の免除制度

出産前後の一定期間、国民年金保険料が免除される制度です。自営業者などの第1号被保険者が2019年2月1日以降に出産した場合、出産予定日又は出産日が属する月の前月から4カ月間の国民年金保険料が免除されます。

出産予定日の6ヵ月前から、市(区)役所・町村役場の国民年金担当窓口への申請が可能ですので、早めに申請しておきましょう。

- 新型コロナウイルス感染症の影響による臨時特例免除

2020年5月1日から、新型コロナウイルス感染症の影響で国民年金の納付が困難な人が臨時特例免除として申請ができます。保険料の免除期間は、老齢年金を受け取る「受給資格期間」にカウントされ、受け取る年金額は免除の割合により異なります。

免除・猶予申請ができない場合の対処法

国民年金の免除・猶予申請ができない場合の対処法には、以下の2つがあります。

- 分割払いにする

- 借金返済がある場合は債務整理をする

免除や納付猶予が利用できない場合でも、状況に応じた手段を講じることで、納付を継続できる可能性があります。では、それぞれの対処法を解説します。

分割払いにする

免除や猶予の制度が使えない場合、国民年金の滞納分を分割で支払う方法があります。一括納付が困難な人にとっては現実的かつ有効な対応策です。例えば、日本年金機構に相談し、支払いの意思を明確に伝えることで、分割払いの提案を受けられる可能性があります。特に「特別催告状」が届いた段階では、比較的柔軟に対応してもらえることが多いため、早めの行動を取りましょう。このように、厳しい状況でも誠意を持って対応すれば、無理なく年金の納付を進めることが可能です。

借金返済がある場合は債務整理をする

借金の返済が原因で国民年金を払えない場合は、債務整理を検討してみましょう。借金の負担を軽減することで、年金保険料の支払いに回す余裕が生まれる可能性があります。例えば、任意整理では債権者と交渉し返済条件を見直すことができ、個人再生では裁判所の判断により大幅な減額が可能です。これらの手続きは弁護士など専門家に相談することで、自分に合った方法を見つけやすくなるでしょう。

まとめ

本記事では、国民年金とは何か、未納による4つのリスクや払えない場合の対処法を解説しました。

国民年金は将来の安心を支える大切な制度であり、未納によって生じるリスクは決して軽視できません。払えない事情がある場合でも、免除や納付猶予、分割払いなどの救済措置があるため、状況に応じて適切な対応を取ることで、将来の年金受給や生活の安定を守ることが可能です。

国民年金の納付で問題を抱えている方は、ぜひ本記事を参考に早めに行動していただきたいです。

コメント